티스토리 뷰

연말정산 시즌이 다가왔습니다. 올해는 2023년귀속 연말정산을 해야 하는 시기인데요. 연말정산을 할 때마다 나의 자녀, 나의 부모님이 인적공제 대상인지 같이 거주를 하고 있지 않아도 괜찮은 건지, 국민연금을 받고 있어도 괜찮은 건지에 대한 궁금증이 있었을 것입니다.

자녀와 부모님의 경우 같이 거주하고 있지 않아도 인적공제 대상이 될 수 있으며, 부모님이 국민연금을 받고 있어도 인적공제 대상이 될 수 있습니다.

인적공제라는 말만 들어도 너무 어렵다고 느끼시는 분들이 많을텐데요. 그래서 오늘은 인적공제 대상에 대해 낱낱이 파헤쳐보도록 하겠습니다.

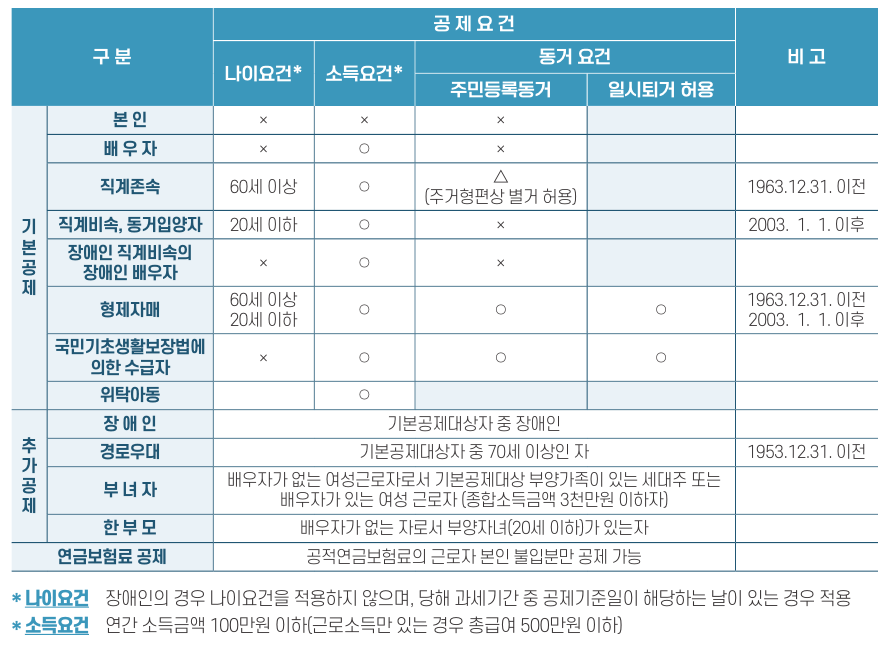

인적공제 대상(인당 150만 원 공제)

- 직계존속 : 본인을 기준으로 더 높은 세대를 뜻합니다. 즉, 부모님, 조부모님, 배우자의 부모님 등입니다.

- 직계비속 : 본인을 기준으로 더 낮은 세대를 뜻합니다. 즉, 자녀 등입니다.

- 형제자매 : 본인의 형제자매나 배우자의 형제자매를 뜻합니다.

부모님의 경우 주거형편상 별거를 하고 있어도 인적공제 대상이 될 수 있습니다. 간혹 같이 살고 있지 않은데 인적공제 대상이 맞냐고 하시는 분들이 있는데 부양가족공제에서 부양이라고 하는 것은 같이 모시고 사는 것도 부양이지만 용돈을 드리는 것 또한 부양을 뜻합니다.

인적공제의 경우 가족 중 한 명만 받아야 하며 중복으로 여러 사람이 같이 받을 수 없습니다.

그리고 형제자매의 인적공제를 받는 것은 까다롭습니다. 형제자매가 나이요건인 만 20세 이하 거나 만 60세 이상이어야 하며, 소득요건인 소득금액이 100만 원 이하거나, 총급여가 500만 원 이하여야 합니다. 그리고 주민등록등본상 같이 거주하고 있어야 인적공제 대상입니다.

국민연금을 받는 부모님의 경우

부모님의 경우 만 60세 이상 + 소득금액이 100만 원 이하일 때만 기본공제대상자로 인적공제 대상입니다. 하지만 국민연금 외에 다른 소득이 없을 경우 국민연금액이 약 516만 원 이하 + 만 60세 이상의 조건이어야 인적공제 대상입니다.

국민연금액이 516만 원 이하일 때 연금소득공제 약 416만 원을 제외하면 소득금액이 100만 원 이하가 되기 때문에 인적공제 대상이 되는 것입니다.

부모님 국민연금 수령액의 경우 위의 링크를 클릭하셔서 로그인 후 → 조회 → 연금청구/지급 → 노령연금 연말정산 모의계산에서 해당 연금액을 확인하시기 바랍니다.

하지만 장애연금과 유족연금은 비과세소득으로 국민연금액을 판단할 때 제외하고 계산하셔야 합니다.

즉, 516만 원에서 장애연금과 유족연금은 빼서 계산하셔야 하는 것입니다.

또한 2001년 이전 가입기간에 따른 노령연금의 경우도 제외시켜야 합니다. 이 연금도 과세제외 소득으로 연말정산 시 인적공제 대상을 판단할때 해당 소득으로 보지 않습니다.

< 국민연금을 수령하고 있는 부모님 인적공제 대상 따져보기 >

1. 2002년 이후 납부한 보험료에 대해 국민연금을 수령하고 있는지 확인

2. 장애연금과 유족연금을 받고 계시는지 확인

3. 과세연금액이 516만 원을 넘는지 마지막으로 확인

추가공제

인적공제 중 추가공제에는 부녀자공제, 한부모공제, 장애인공제, 경로우대공제가 있습니다. 나의 가족이 인적공제 대상이라면 추가로 장애인공제나 경로우대공제 조건에 해당된다면 추가로 공제를 받을 수 있는 것입니다.

이렇게 본인뿐만 아니라 부양가족공제 + 추가공제까지 받는다면 공제 금액은 커지기에 연말정산 시 유리해집니다. 해당되는 조건들이 있으시면 꼼꼼히 체크하셔서 인적공제 대상과 추가공제까지 연말정산에 반영하시기 바랍니다.

1. 부녀자 공제 (50만 원 공제)

- 배우자가 있고 종합소득금액이 3천만 원 이하인 자

- 배우자가 없고 가족 중 기본공제대상자이 있는 세대주 + 종합소득금액이 3천만 원 이하인 자

* 근로소득만 있는 경우 41,470,588원 이하여야 소득금액 3천만 원 이하에 해당됨

2. 한부모 공제 (100만 원 공제)

- 배우자가 없는 자 + 부양자녀(만20세 이하)가 있는 자

3. 장애인 공제 (200만 원 공제)

- 장애인인 경우(장애인등록증이나 장애인증명서 제출해서 공제 가능)

- 만 20세 이상 자녀가 장애인인 경우 연령제한 없이 소득요건에 해당하고 생계를 같이 하면 기본공제 150만 원과 장애인공제 200만 원 공제 가능

4. 경로우대자공제(100만 원 공제)

- 만 70세 이상인 경우 해당

- 부모님이 인적공제 대상이고 만 70세 이상인 경우 부양가족공제 + 경로우대자공제를 같이 받을 수 있음

인적공제란?

연말정산 대상자 이거나 종합소득 대상자인 경우 소득요건, 나이요건, 생계요건을 충족하는 가족들을 인적공제 대상자로 넣어 절세할 수 있게 해주는 제도입니다.

각 공제마다 소득, 나이, 생계요건이 다르니 확인하셔서 연말정산이나 종합소득세 신고 시 반영하시면 됩니다.

생각보다 인적공제를 받음으로써 절세되는 세액이 크기 때문에 정기신고기간에 빠뜨리지 않고 반영하는 것이 중요합니다.

그리고 가족이 인적공제 대상인 경우 가족이 사용한 신용카드, 현금영수증, 보험료 등을 같이 공제받을 수 있는데요. 이런 자료를 본인이 조회하려면 가족들의 동의를 먼저 받아야 합니다.

아래의 링크 들어가셔서 부양가족 동의신청하시고 인적공제와 가족이 지출한 비용도 같이 공제받으시기 바랍니다.

Q&A

Q. 부모님이 돌아가신 경우 인적공제 대상인지 어떻게 판단하나요?

A. 12월 31일 전에 돌아가신 경우 사망일 전일로 인적공제 대상인지 판단해야 합니다.

예를 들어 2023년 5월 31일에 돌아가신 경우 2023년귀속 연말정산까지만 인적공제가 가능합니다.

Q. 장애가 치유된 경우 장애인 공제를 받을 수 있나요?

A. 12월 31일 전에 장애가 치유된 경우 치유일 전일로 장애인 공제 대상인지 판단해야 합니다.

예를 들어 2023년 7월 8일에 장애가 치유된 경우 2023년귀속 연말정산까지만 장애인공제가 가능합니다.

Q. 부모님을 모시고 살지 않은데 인적공제 대상이 될 수 있나요?

A. 네 가능합니다. 부모님의 경우 생계요건 중 같이 살고 있지 않아도 인적공제 대상에 해당된다면 본인 연말정산에 부모님 인적공제를 반영할 수 있습니다.

Q. 아직 이혼을 하지 않았지만 별거 중입니다. 이런 경우 한부모공제가 가능한가요?

A. 안됩니다. 서류상으로 아직 혼인관계이기 때문에 한부모공제를 받을 수 없습니다.

Q. 한부모 자격조건(중위 60% 이하)에 해당이 안되는데 한부모공제가 가능한가요?

A. 한부모 자격조건은 한부모가정의 지원금을 받을 때 따지는 조건입니다. 연말정산 시 한부모공제를 받는 것과는 다른 사항입니다. 즉, 배우자가 없고 자녀가 기본공제대상자인 경우 한부모공제가 가능합니다.

Q. 일용직소득이 있는 경우 인적공제 대상이 될 수 있나요?

A. 일용근로소득의 경우 비과세 소득이기때문에 인적공제 대상이 될 수 있습니다. 일용근로소득만 있는 경우 소득금액은 0원이라고 생각하시면 됩니다.